DDR5メモリ、8カ月ぶりの価格下落──米中欧で同時進行する「調整」の正体

8カ月間、上がり続けたメモリ価格に初めてブレーキがかかった。ドイツ、アメリカ、中国──三大市場で同時に始まった値下がりは、一時的な調整か、それとも転換点の始まりか。

8カ月間、上がり続けたメモリ価格に初めてブレーキがかかった。ドイツ、アメリカ、中国──三大市場で同時に始まった値下がりは、一時的な調整か、それとも転換点の始まりか。

世界3市場で同時に崩れた価格の壁

DDR5メモリの小売価格が、世界の主要市場で一斉に下落に転じている。

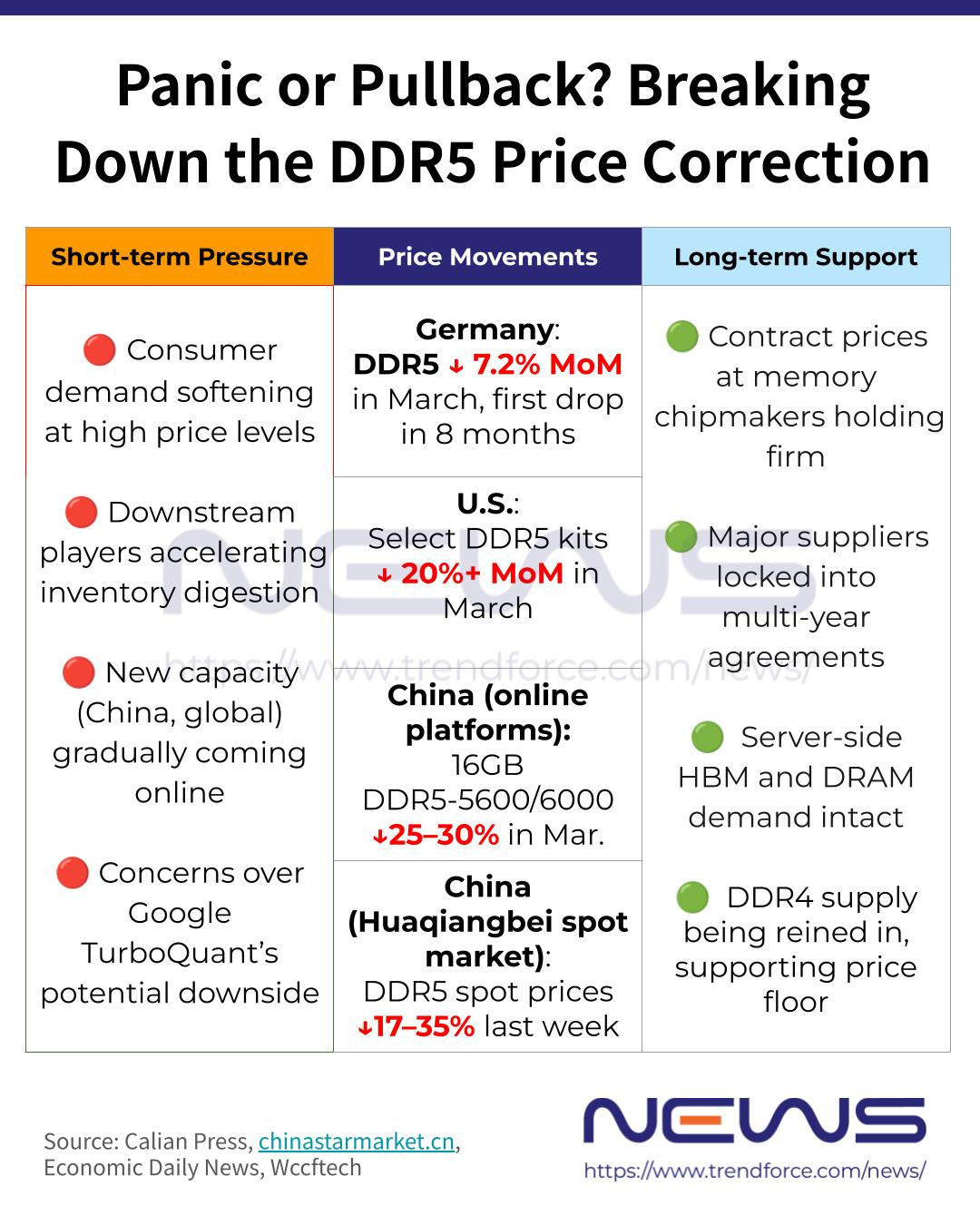

3D Centerの集計によれば、ドイツのDDR5小売価格は2026年3月に前月比7.2%下落した。8カ月連続で上昇を続けてきた相場にとって、初めての反転だ。ただし、現在の水準は2025年7月比でなお約4倍。「下がった」とはいえ、高原地帯の一段目を降りたに過ぎない。

アメリカでも同様の動きが確認されている。CorsairのVENGEANCE 32GB DDR5キットは、ピーク時の490ドル(約7万8,000円)から379.99ドル(約6万1,000円)へ、20%以上の値下がりを記録した。

中国市場の動きはさらに激しい。ECサイトでの16GB DDR5-5600/6000モジュールは、1〜2月のピーク約1,300元から約1,000元へ。累計25〜30%の下落だ。

深圳・華強北では、先週3,000元前後だった32GBモジュールが500〜1,050元の急落。投げ売り価格は1,950元にまで達した。たった数日で3分の1が蒸発した計算になる。

According to reports citing a Chinese seller on Buynow, memory prices plummeted by 100 CNY (about 14 USD) over the past weekend. The market is in turmoil as prices have fallen sharply in just one or two days.https://t.co/Abho2DGzHm

— 포시포시 (@harukaze5719) March 31, 2026

DDR4も無傷ではない。中国では1日で100元(約14ドル、約2,200円)の下落が報告されている。DDR5だけでなく、メモリ市場全体に調整の波が広がりつつある。

GoogleのTurboQuantが変えた「空気」

この値動きの背景には、需給のファンダメンタルズだけでは説明しきれない要因がある。

3月24日、Google Researchが発表した圧縮アルゴリズムTurboQuantだ。LLM(大規模言語モデル)の推論時に使われるKVキャッシュのメモリ消費量を最大6分の1に削減でき、NVIDIA H100上で最大8倍の速度向上を実現するという。精度の劣化はゼロ。インターネットではHBOドラマ『シリコンバレー』の架空企業Pied Piperになぞらえる声が相次いだ。

市場の反応は即座だった。翌25日にMicronが3.4%、SanDiskが3.5%下落。26日には韓国市場でSK Hynixが6%超、Samsungが約5%下落した。そしてMicronは、3月18日の決算発表後に記録した史上最高値471.34ドルから、3月30日の321.80ドルまで、わずか8営業日で約30%を失った。売上高は前年比3倍近く、EPS実績は予想を32%上回る決算だったにもかかわらず、だ。

だが、冷静に技術の射程を見れば、状況はもう少し複雑だ。

TurboQuantが狙い撃ちにしたのは推論時のKVキャッシュであり、学習用のメモリやHBMには直接影響しない。モルガン・スタンレーも「メモリ総需要の削減ではなく、効率改善」と指摘している。

数字だけ見れば好決算のMicronが暴落し、ラボの研究段階に過ぎないアルゴリズムが市場を動かす。この非対称性そのものが、メモリ市場に蓄積されていた緊張の大きさを物語っている。

「契約価格は動いていない」──業界が語る構造

では、小売価格の下落は需要の構造的な崩壊を意味するのか。

台湾の経済日報が伝えた業界関係者のコメントは明確だった。「大手メモリサプライヤーの契約価格は完全に安定しており、懸念する必要はない」。スポット市場の変動が実際の出荷に反映されるまでには1〜2カ月のタイムラグがあり、今回の小売価格の下落は消費者心理の軟化を映しているに過ぎないという。

裏付けるデータもある。TrendForceの2026年第1四半期レポートでは、標準DRAM契約価格は前四半期比55〜60%の上昇が見込まれている。サーバー向けHBMとDRAM需要は健在で、主要サプライヤーは複数年契約で供給を確保済みだ。Micronに至っては初の5年契約を締結し、2026年のHBM供給分は価格・数量ともに「完売」とCEOが明言している。

つまり、小売市場と契約市場で見えている風景がまるで違う。

契約価格は上がり続けているが、小売価格は下がり始めた。この乖離が意味するのは、「高すぎて誰も買えない」という消費者側の限界点に達したということだ。

中国の証券メディアCalian Pressが取材したモジュール上場企業の幹部も、今回の調整を「短期的な需要の軟化と在庫消化の加速」と位置づけ、メモリサイクル全体の上昇トレンドは変わらないと強調した。

「買い占め」の虚実──OpenAIの影

もうひとつ、この調整に影を落としている疑念がある。

2025年10月、サム・アルトマンがソウルを訪れ、SamsungとSK Hynixに月間90万枚のDRAMウェハ(世界供給量の約40%)に関する合意を結んだとされる件だ。当時、この「買い占め」はメモリ価格高騰の主因として批判を浴びた。

ところが3月に入り、この契約が実はLOI(Letter of Intent、意向表明書)に過ぎず、拘束力のある購入契約ではなかったという指摘が相次いでいる。OpenAIとOracleによるスターゲート計画のアビリーン拡張がキャンセルされたことも、この見方を補強した。

Turns out Sam Altman "buying up" 40% of DRAM wafers was actually him writing Letters of Intent. Letters he supposedly had / has no intention of converting to actual purchases now.

— Hardware Canucks (@hardwarecanucks) March 30, 2026

And memory manufacturers are just getting DUMPED on today.🍿🍿 pic.twitter.com/LVC3roDOyG

テック系メディアのHardware Canucksは「アルトマンが買い占めたとされていたのは、実はLOIを書いていただけだった」と投稿し、2万件以上の反応を集めた。消費者部門のCrucialブランドを閉鎖してまでAI需要に全振りしたMicronにとって、この疑惑はTurboQuantとは別次元の冷や水だ。

正直なところ、LOIの詳細は外部からは検証しきれない。だが、市場の「物語」が変わりつつあることは間違いない。AIが無限にメモリを消費し続けるという前提そのものに、初めて疑問符がついた。

下がったのに、まだ高い

ここで冷静に数字を見直したい。

ドイツのDDR5価格は2025年7月比で約4倍。中国では2025年後半から3倍超。日本の秋葉原でも、DDR5-6400 32GB×2枚キットがようやく9万9,800円まで下がったが、これは1年前なら信じられない水準だ。DDR4の16GB×2枚組すら3万円前後が相場になっている。

「下落」という言葉に過度な期待を寄せるべきではない。これは暴落ではなく、高すぎた価格の踊り場だ。メーカーの契約価格が崩れない限り、小売価格が2025年夏の水準に戻ることはない。SK Hynixの親会社SKグループの崔泰源会長は、メモリ供給不足が2030年まで続く可能性を示唆している。

自作PCを組みたい人にとって、20%の下落は確かに助かる。だが、その「20%安い価格」でさえ、1年前の2倍以上であることを忘れてはいけない。

健全な調整か、地殻変動の予兆か

今回の価格下落は、複数の要因が重なった結果だ。消費者の購買力の限界、TurboQuantがもたらした心理的ショック、OpenAIのDRAM需要に対する疑念、そして中東情勢の地政学的リスク。どれひとつ取っても、メモリの供給逼迫という構造そのものを変えるには至っていない。

だが、「変わらない」と「変えられない」は違う。GoogleのTurboQuantはまだラボ段階だが、ソフトウェアがハードウェアの限界を押し広げるという原理は、半導体の歴史そのものだ。今は研究論文にすぎなくても、1年後にはデータセンターの標準になっている可能性がある。

半年後、この調整が「一時的な息継ぎ」だったのか「構造転換の始まり」だったのか、答え合わせができるだろう。少なくとも今は、どちらに賭けるにも早すぎる。

参照元

関連記事

- DDR5メモリが数ヶ月ぶりの値下がり――背景にGoogleの圧縮技術と「買い控え」の壁

- 中国DDR5業者が在庫処分パニック——値下がりは「正常化」ではない

- Google TurboQuantでDRAM株が急落——「DeepSeekの再来」なのか

- PC市場の冬──米国13%減、日本31%減の衝撃

- Samsung BM9K1が示すSSDの次の一手──RISC-V搭載コントローラの狙い

- Gemma 4 登場——自前ハードで動くオープンモデルが、ここまで来た

- IntelのArrow Lake Refreshが評価された矢先に、年間30%の値上げ計画が浮上している

- Raspberry Pi値上げ止まらず──16GBが305ドルに

- シークレットモードも無意味?Perplexity AIに集団訴訟

- 沈黙のシリコンバレーで声を上げるGoogle最高科学責任者