Oracleの玉座が静かに崩れる、DBMS市場15年の軌跡

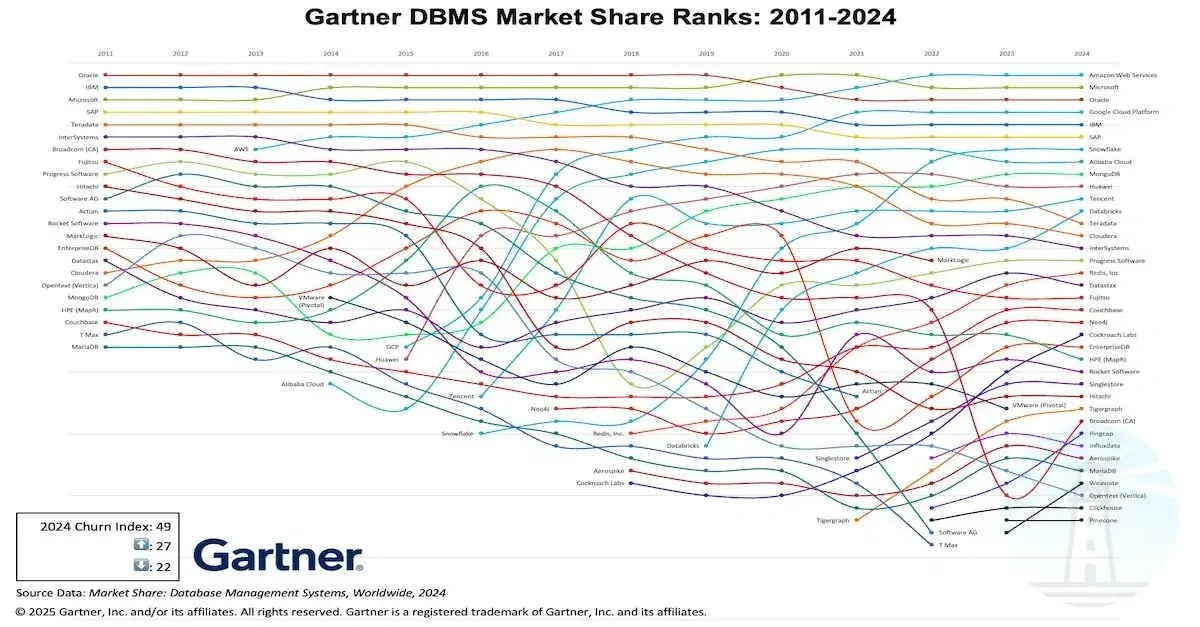

2011年から2025年までのDBMS市場シェア推移をGartnerが公開した。15年前に頂点にいた4社のうちシェアを伸ばしたのはたった1社だけで、残りの3社が誰に食われたのかも1枚のグラフから読み取れる。

2011年から2025年までのDBMS市場シェア推移をGartnerが公開した。15年前に頂点にいた4社のうちシェアを伸ばしたのはたった1社だけで、残りの3社が誰に食われたのかも1枚のグラフから読み取れる。

15年分のデータが突きつけた、玉座の移動

Gartnerが公開した「DBMS Market Share Ranks: 2011-2025」は、関係者の間で「スパゲッティチャート」と呼ばれている。各ベンダーの順位推移を線でつないだ結果、線が絡み合って判読困難になることからついたあだ名だ。

ただし、眼を凝らせば1本の太い流れが見えてくる。Gartnerのバイスプレジデント・アナリスト、アダム・ロンタル(Adam Ronthal)は15年分の動きをこう要約している。

2011年時点のリーディングベンダーだったOracle、IBM、Microsoft、SAPのうち、過去15年間でシェアを伸ばしたのはMicrosoftだけだ。他の3社はAmazon、Google Cloud Platform、そしてSnowflake、Databricks、MongoDBといった新興組にシェアを譲った。この傾向が近い将来に反転する理由はない。

3勝1敗ではない。1勝3敗だ。しかもその1敗は15年かけて進行しており、今も続いている。

首位陥落は2019年、以降Oracleは戻ってきていない

Gartnerの集計はベンダー売上高を基準にしたスタックランクで、PostgreSQLやMySQL、Cassandraといった純粋なオープンソースDBMSは、商用サービスの一部として計上されない限りカウントされない。つまり「金が動いた規模」で測ったランキングだ。

その売上ベースで、Oracleが2019年まで首位を守っていた。2020年にMicrosoftに抜かれて2位へ、2021年にはAWSにも抜かれて3位へと、1年刻みで順位を落とした。ここでの陥落はシェア計算上の瞬間的事件ではなく、クラウド型DBMSの売上が累積で無視できない水準まで積み上がった結果として起きている。累積とは、戻せない種類の変化のことだ。

2022年にはAWSがついにMicrosoftを抜いて首位に立ち、以降トップ5の顔ぶれと順序は固定されている。AWS、Microsoft、Oracle、Google Cloud Platform、IBMの順で、4年連続この並びだ。一度クラウドハイパースケーラーに抜かれたOracleは、そこから押し返せていない。数字が動かないことは、安定の証拠でもあり、戻れないことの証拠でもある。

ランキング下位のほうが、物語は動いている

興味深いのは下位の動きだ。ロンタルはこう説明している。

市場上半分のスタックランクが比較的安定しているのは、リーディングベンダーがAIとクラウドの要求にうまく適応していることを示している。市場下半分ではチャーンがはるかに大きく、単一の大型案件でもランクが動く。

下半分で今年もっとも目を引くのは、CockroachDBを開発するCockroach Labsだ。PostgreSQL互換のフロントエンドと分散型のバックエンドを組み合わせたRDBMSで、ロンタル自身が「meteoric rise(彗星のような上昇)」と表現するほど急速に順位を上げている。

Snowflake、Databricks、MongoDBといった新興組もGartnerのチャートでは一貫して右肩上がりだ。彼らが食っているシェアの出所はクラウド移行に乗り遅れた旧来型ベンダーであり、その構造が「近い将来、反転する理由はない」という断言を支えている。

Oracleは悪ではない、ただ「新規で選ばれる理由」が細っている

誤解してはいけない。Oracleが悪いデータベースだという話ではない。この構図にはニュアンスがある。

The Registerのリンゼイ・クラーク(Lindsay Clark)記者は状況をこう整理している。新任のCIOがGlobal Corp ABCに着任してきて、「このOracle全面採用は高くて古臭いから捨てよう」と言い出したら、その人物は深刻なトラブルに直面する。一方で、グローバル規模の新しいクラウドネイティブアプリケーションをゼロから設計する人物にとって、Oracleが第一候補に挙がることはあまりない。

既存資産としてのOracleと、新規選択肢としてのOracleは別物だ。15年かけてじわじわと進んでいるのは後者の縮小であり、前者が一気に消えることはない。これから養成されるOracle DBAにも、長く実入りのいいキャリアが残されている。

ただし、方向はもう決まっている。

売上と人気は、違うグラフになる

Gartnerのチャートが売上ベースであることを忘れてはいけない。オープンソースDBMSの多くはここに現れない。

これに対し、DB-Enginesの人気ランキング(ウェブ言及数、Google検索トレンド、技術ブログでの議論、求人情報などを総合して算出)を見ると、別の景色が広がる。首位こそOracleだが、2位には2011年頃からずっとMySQLが鎮座している。AWS、Azure、GCPのマネージドサービスとしての普及に支えられ、PostgreSQLも順位を着実に伸ばし、3位のSQL Serverを追い抜く勢いだ。

開発者の支持に限れば、逆転はすでに起きている。2023年のStack Overflow調査でPostgreSQLがMySQLを抜いて首位の座を奪い、Oracleは9位まで後退した。そして2025年の調査でも、Oracleは9位のままだ。企業の会計帳簿と開発者の手元は、すでに別のデータベースを見ている。

売上ランクと人気ランクの乖離は、いずれ売上ランクの側に跳ね返ってくる。開発者が選ばないデータベースで作られるアプリケーションは、もう作られないからだ。

この乖離こそが、ロンタルが「反転しない」と断言する根拠の正体に近い。

AIバブルはOracleを救うのか

Oracleはここ最近、AIインフラへの巨額投資で話題をさらっている。GPUクラスタの確保、AI特化型クラウドの拡張、OpenAIやxAIとの大規模契約——ニュースのトーンだけを追っていると、Oracleが次世代の勝ち組に見える瞬間さえある。

だが、AI関連売上の本体は計算インフラ(コンピュート)であって、DBMS売上ではない。そしてクラウドインフラ市場でのOCIのシェア(Oracle Cloud Infrastructure)は、上位3社に比べて依然として桁違いに小さい。OCIへの顧客誘引の大半は、エンタープライズアプリケーション市場でのOracleの支配力に依存している。

データベースサービスは他クラウド上でも提供されているが、既存のOracle関係を持たないユーザーが積極的に選ぶ理由は乏しい。成熟したオープンソース代替がクラウドマネージドサービスとしてすでに揃っているからだ。

AIがOracleの株価を押し上げても、Gartnerのスパゲッティチャートで起きている構造変化を巻き戻す力にはなりにくい。AIの戦場での勝利は、DBMS市場の地殻変動とは噛み合わない。別々の帳簿で動いている話なのだ。

15年かけて進んできた変化は、もう1年や2年で反転するものではない。Oracleのブランドはまだ強く、既存顧客は簡単には剥がれない。それでも、新規の選択肢として「まずOracle」と言われる場面は、ゆっくりと、しかし確実に減り続けている。

崩壊は爆発音ではやってこない。15年分の地殻変動を1枚に畳んだスパゲッティのようなグラフが、そのことを静かに告げている。

参照元

他参照

関連記事

- Windows Server過剰請求、英国で約4500億円訴訟が前進

- AWS中東リージョン「完全ダウン」──Amazon社内文書で判明

- Adobeが競合を抱え込む、AIエージェント基盤への賭け

- AIエージェントの責任は誰が取る?ベンダーの沈黙が語る不都合な真実

- Linux 7.0でPostgreSQL性能半減、修正困難か

- Anthropic、AWSから5GW分のTrainium確保

- GitHub Copilot、新規受付停止とトークン課金化へ

- 英国のビッグテック依存は「国家安全保障リスク」と報告書が警告

- 欧州人の8割が米中テック企業を信用せず──大規模調査が示すデータ不信の実態

- Amazon独自チップ年間200億ドル、ジャシーが示した31兆円投資の根拠